Allez, on plonge dans les coulisses de cette interaction méconnue entre épargne populaire et pension de réversion.

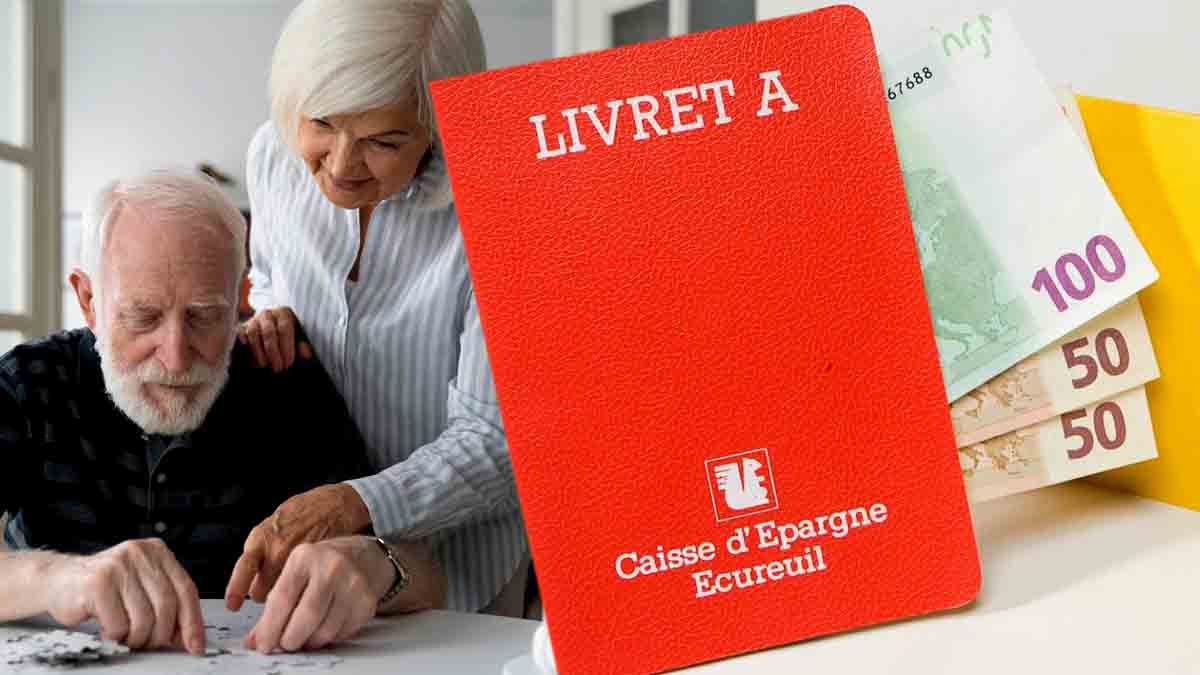

Livret A : un allié qui peut jouer contre vous !

Le Livret A est le chouchou de l’épargne française mais il n’est pas aussi neutre qu’il en a l’air. Avec ses 56 millions de détenteurs en 2022, il a conquis les cœurs des Français grâce à sa sécurité et sa simplicité.

L'astuce (presque) méconnue pour nettoyer votre cuisine en seulement 5 minutesà lire L'astuce (presque) méconnue pour nettoyer votre cuisine en seulement 5 minutes

Mais il y a un hic, ses revenus pèsent dans la balance quand on calcule votre pension de réversion. En effet, les intérêts générés par ce placement sont pris en compte dans l’évaluation de vos ressources.

Un exemple pour comprendre la situation :

Avec un Livret A à hauteur de 10 000 € et un taux d’intérêt à 3%, vous empochez 300 € d’intérêts par an.

Des feuilles éclatantes et vigoureuses : le secret pour faire rayonner votre orchidéeà lire Des feuilles éclatantes et vigoureuses : le secret pour faire rayonner votre orchidée

Ces 300 € viennent s’ajouter à vos autres revenus pour déterminer si vous êtes éligible à la pension de réversion.

Cependant, il faut savoir qu’on considère uniquement les Livrets A personnels des personnes concernés. Du coup, ne vous inquiétez pas même si celui de votre moitié déborde.

Un verre d'eau derrière la porte : cette astuce pourrait vous aider à dormir en toute sécurité !à lire Un verre d'eau derrière la porte : cette astuce pourrait vous aider à dormir en toute sécurité !

Conditions et plafonds : la chasse aux ressources est ouverte

Pour toucher la pension de réversion, il ne suffit pas de cocher deux ou trois cases. Plusieurs critères entrent en jeu :

- L’âge : il faut avoir soufflé ses 55 bougies (sauf exceptions pour des décès avant 2009).

- Le mariage : ici, seul le mariage légal ouvre les portes de la réversion.

- Les ressources : voici les plafonds à ne pas dépasser en 2025 :

Personne seule : 24 232,20 €/an et 2 019,33 €/mois

En couple : 38 771,20 €/an et 3 230,93 €/mois

Ces montants incluent vos revenus du Livret A. Vous devez ainsi être vigilant car un petit détail peut vous faire basculer au-dessus de la limite et adieu la pension de réversion.

Quelques astuces pour sauvegarder vos droits

Heureusement, tout n’est pas perdu. Il existe des moyens malins d’optimiser vos ressources sans tout chambouler :

- Varier vos placements : répartissez vos économies sur d’autres placements pour limiter l’impact du Livret A.

- Anticiper la gestion du patrimoine : planifiez la répartition des biens tant que tout roule dans le couple.

- Surveillez vos revenus : un petit check régulier est nécessaire pour éviter les mauvaises surprises.

- Consulter un professionnel : un conseiller financier ou juridique est d’une aide précieuse dans ce genre de casse-tête.